发布时间: 2021/02/12 发布人:苏州卓纳纳米技术有限公司

气凝胶,是一种具有纳米多孔结构的新型材料,1931年由美国Kistler.S.发明,因轻若薄雾蓝色泛蓝,又被称为“蓝烟”、“冻结的烟”,创下15项吉尼斯纪录,在热学、光学、电学、力学、声学等领域显示许多奇特的性能,被称为改变世界的神奇材料,列入20世纪90年代以来10大热门科学技术之一,是具有巨大应用价值的军民两用技术。

气凝胶因成分不同,主要有二氧化硅气凝胶、氧化铝气凝胶、氧化锆气凝胶和碳气凝胶等。当前,二氧化硅气凝胶的绝热性能最为引人注目,技术也最为成熟,国内外气凝胶的产业化发展大多围绕二氧化硅气凝胶绝热应用展开,下文如未特别说明,所称气凝胶均为二氧化硅气凝胶。

气凝胶因纳米多孔网络结构,孔隙率高达80~99.8%,室温导热系数可低达0.013w/(m•k),是迄今为止绝热性能最好的材料,在航空航天、石油化工、电力冶金、船舶车辆、精密仪器、冰箱冷库、服装帐篷、建筑节能等领域的有广阔的应用前景,是传统隔热材料革命性替代产品。

伴随着中国经济转型升级,节能降耗政策的持续大力推进,以及中国实施多年的纳米材料战略,气凝胶材料近年来受到了政府、学术界、企业界和投资界的广泛关注。

气凝胶是中国正在逐步显示出的与世界同行几乎同步且具有较强竞争力的高新技术及产品之一,某种意义上,中国气凝胶产业的发展,对世界气凝胶产业的发展将产生越来越大的影响。

当前,中国大学在气凝胶领域研究的深度和广度,中国企业在低成本气凝胶制造技术方面的锲而不舍,均走在了世界的前面。或许未来我们会看到有一家企业成为气凝胶领域的华为,依靠技术创新和低成本在全球攻城拔寨。

如果这一天到来,国内所有从事气凝胶行业的人员应该感到欣慰,因为遇上了最好的时代。

一、国内外气凝胶的市场情况

1.1. 全球气凝胶市场情况

Allied市场研究公司2014年6月发布的报告称,全球气凝胶的市场价值在2013年2.218亿美元,估计到2020年可达18.966亿美元,在预测期内(从2014–2020)的年复合增长率为36.4%。随着气凝胶材料在新的应用领域探索的持续进步,市场预计,随着时间的推移市场增长的动力会进一步增强。

图1 气凝胶市场规模预测

据了解,美国Aspen公司2008~2013年的复合增长率为33.8%,Allied公司的报告可以认为是主要基于美国Aspen公司业绩情况的较为保守的预测报告,实际上随着亚太市场的发展,特别是中国气凝胶企业的崛起,气凝胶行业未来的发展将显著加快。

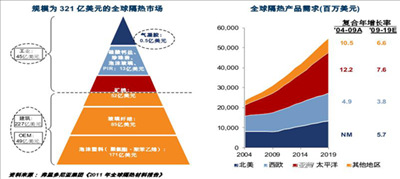

图2 2010年全球绝热市场规模

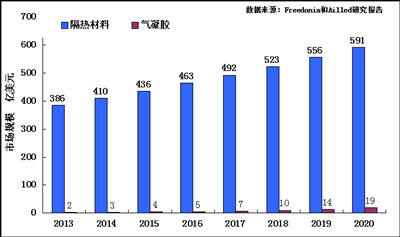

据Freedonia研究公司报告,在2010年,全球绝热材料市场估计规模为321亿美元,未来年增长率为 6.3%,到2019年可达556亿美元。其中工业和设备领域约占总份额三分之一,建筑领域占总分额的三分子二。

气凝胶材料目前占据了整个绝热材料市场金字塔模型的塔尖部分,目前在整个绝热材料市场中的规模几乎是微不足道,这一方面说明气凝胶产业仍然处于早期起步阶段,同时又预示着其未来巨大的发展空间。

图3 全球绝热材料与气凝胶市场规模预测对比

目前制约气凝胶市场拓展的最大障碍是高昂的价格,一旦气凝胶材料的生产成本得以显著下降,市场规模就会急剧扩大,产品销量也会迅速扩大,并将革命性地替代传统绝热材料。

那么气凝胶爆发的拐点在何时?实际上随着气凝胶材料市场价格不断下降,目前在工业绝热领域,采用气凝胶材料的工程总造价已经接近采用传统保温材料,但却具有节能、节省空间、防腐、长寿命等显著优点。圣诺节能依据多年产业数据和经验判断,气凝胶快速发展的拐点其实已经悄然到来,一些技术领先的气凝胶企业将获得爆发式的发展!

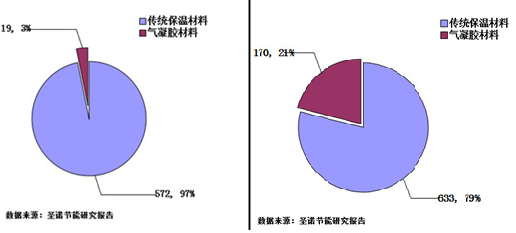

图4 2020年(左)和2025年(右)气凝胶市场份额 亿美元

随着气凝胶制造成本的显著降低和产能迅速扩张,圣诺节能预计5年以后的2020年,气凝胶行业企业将迅速曾多,产能将迅速扩大,气凝胶行业整体上进入爆发式的增长阶段,预计年复合增长率高达55%以上,并在未来10年将迅速替代传统绝热材料,特别是在工业和设备领域,替换得速度会更快,未来5~10年,可能达到每年19~170亿美元的规模。

1.2. 国内气凝胶市场情况

国内市场起步较晚,前期主要是国外气凝胶产品在销售,价格较昂贵,市场推广力度也较小,近年来随着国内气凝胶企业逐步增多,实力不断增强,成本不断下降,规模不断扩大,再得益于国内节能减排政策推行和经济体量的迅速扩大,气凝胶行业驶入了快速发展通道。

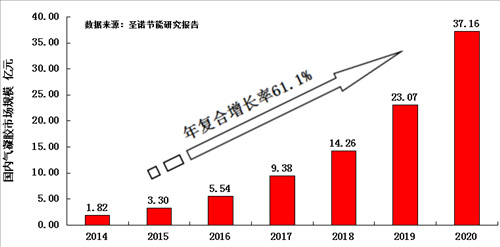

2014年国内气凝胶产量大约在8500立方米,进口产品大约1500立方米,市场规模大约为1.82亿元。随着气凝胶工艺成本的降低和产业规模的不断扩大,一些新兴应用不断开发出来,气凝胶市场日益成熟。

图5 国内气凝胶市场规模

中国作为新兴经济体,在市场增长方面将会以快于国际平均水平的速度迅速增加,未来几年年将进入快速增长阶段。2015年是国内气凝胶规模的突变之年,新增产能预计达到16000~20000立方米(已经实现量产的主要气凝胶企业都在大力扩产),实际产量约19600立方米,进口产品约1000立方米,预计市场规模3.30亿,2020年将达到37.16亿元,2015年到2020年的复合增长率约达61.1%。

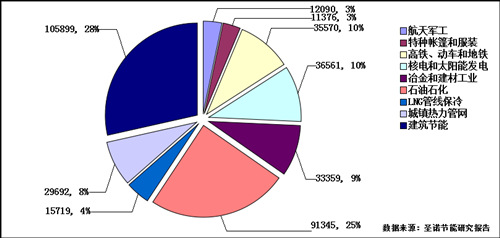

图6 2020年国内气凝胶市场应用分布 万元

目前国内军品领域需求主要集中在航天、兵器及舰艇等领域;民用领域的石油化工、轨道交通、电力工业、矿用井下救生舱和城镇热力管网已经形成一定的市场规模并继续快速增长,特种服装和帐篷、LNG管线、建筑节能领域应用也开始少量试用后期市场巨大。

国家新材料产业“十二五”发展规划指出,保温材料产值将达1200亿。预计进入“十三五”节能环保产业将继续获得快速发展。圣诺节能公司推断,预计2015年到2020年气凝胶材料将在工业和设备领域获得大批量应用,2020年开始全面替换传统工业保温材料,分享国内每年约500多亿的市场。预计2020年开始,气凝胶材料在建筑领域将开始大规模的应用,2025年将全面替代传统建筑保温材料,分享国内每年1000多亿的市场。

二、可供选择的技术路线

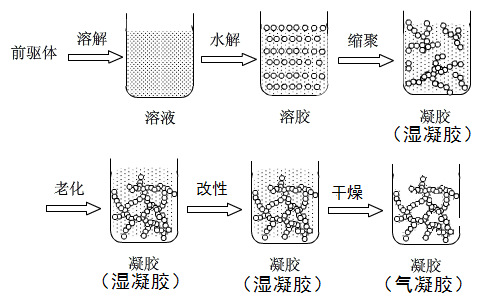

为方便后面讨论,及方便部分对气凝胶感兴趣,但对制备工艺不太了解的朋友阅读,这里简要介绍气凝胶的制备工艺。简单来说,气凝胶制备包含以下过程:

图7 气凝胶制备的典型工艺过程

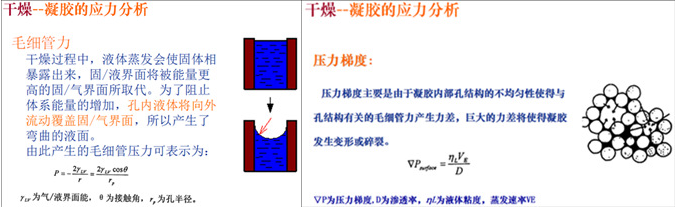

气凝胶性能主要由其纳米孔洞结构决定,一般通过溶胶-凝胶工艺获得所需纳米孔洞和相应凝胶骨架,由于凝胶骨架内部的溶剂存在表面张力,在普通的干燥条件下会造成骨架的坍缩,气凝胶制备技术核心在于避免干燥过程中由于毛细管力导致纳米孔洞结构塌陷。

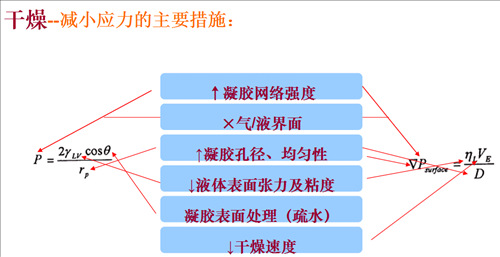

对应地,为消除应力,一般可以从以下几个方面采取措施:

根据干燥工艺的不同,主要分为超临界干燥工艺和常压干燥工艺两种,其他尚未实现批量生产技术还有真空冷冻干燥、亚临界干燥等。

超临界干燥技术是最早实现批量制备气凝胶技术,已经较为成熟,也是目前国内外气凝胶企业采用较多的技术。超临界干燥旨在通过压力和温度的控制,使溶剂在干燥过程中达到其本身的临界点,形成一种超临界流体,处于超临界状态的溶剂无明显表面张力,从而可以实现凝胶在干燥过程中保持完好骨架结构。目前已经实现批产技术一般采用二氧化碳作为干燥介质,简称二氧化碳超临界干燥技术。

常压干燥一种新型的气凝胶制备工艺,是当前研究最活跃,发展潜力最大的气凝胶批产技术。其原理是采用疏水基团对凝胶骨架进行改性,避免凝胶孔洞表面的硅羟基相互结合并提高弹性,同时采用低表面张力液体置换凝胶原来高比表面积的水或乙醇从而可以在常压下直接干燥获得性能优异的气凝胶材料。

下面对两种技术路线做简要的分析对比:

设备投入:超临界干燥技术使用核心设备为高压釜,一般工作压力高达7~20MPa,属于特种设备中的压力容器,设备系统较为复杂,运行和维护成本也较高,目前国内已有能提供成套制备超临界设备的厂家,但数量不多,业主的议价能力较弱。常压干燥技术采用常规的常压设备,相对超临界干燥由于不需要高压条件,设备投入低,设备系统也较为简单,因为大部分化工设备单位都能加工制造,业主议价能力较强。

生产成本:气凝胶的生产成本主要集中在硅源、设备折旧和能耗三块。硅源主要包括水玻璃和有机硅。有机硅价格较为昂贵,但是纯度高,工艺适应性好,既可以应用于超临界干燥工艺,也可以适用于常压干燥工艺,目前国内外采用超临界干燥工艺的企业基本上都是采用有机硅源。水玻璃价格低廉,但是杂质较多,去除杂质的工艺较为繁琐,目前主要应用于常压干燥技术中。设备折旧方面,因超临界干燥技术设备投资较高,折旧要要高于常压技术。能耗方面,超临界干燥系统耗电要高于常压 干燥系统,蒸汽消耗方面两者差别不大。因此,一般而言采用常压干燥技术的生产成本要低于超临界干燥。

产品性能:就二氧化硅气凝胶而言,目前超临界干燥技术和常压干燥技术生产产品没有任何显著或实质意义的区别,基本上超临界技术能达到技术指标,常压干燥工艺都能达到。在非二氧化硅气凝胶制备方面,超临界干燥工艺要成熟很多,不过还没有量产的报道。

技术门槛:相对而言,超临界干燥技术的生产效率、安全性,乃至工艺变更都对设备系统有较高依赖度,如果设备厂家提供设备系统较为成熟可靠,业主进入技术门槛相对较低,这也是许多气凝胶行业新进入者选择超临界工艺原因之一,但也因此受到较多制约。常压干燥技术设备的投资门槛较低,但是技术门槛却较高,对配方的设计和流程组合优化有较高要求,如果技术不过关,不仅生产成本可能高于超临界,甚至于性能指标也不能达到要求。

拓展空间:超临界干燥作为高压特种设备,如果要扩大生产规模,固定资产投入是巨大的,气凝胶未来如果要迎接建筑保温的巨大市场,比如达到年产50万立方米(这仅是目前中小规模建材企业的规模),采用超临界干燥技术的设备投入将高达数十亿,十分不利于气凝胶企业的做大做强。而常压干燥技术,随着规模扩大,投入产出比会进一步提高,可以较少投资获得较大生产规模,因而更能适应未来大生产的需要。此外,受限于硅源,超临界的原料成本降低空间有限,只能通过优化系统提高生产效率,而常压干燥对廉价硅源有较强接纳能力,流程优化方面也有较多自由度,因而拥有更大的成本下降空间。

通过以上分析,笔者认为,超临界干燥技术和常压干燥技术各有优势,都有存在的合理性。但就像过去显示器领域等离子技术和液晶技术的竞争一样,二者曾难分伯仲,到现在液晶技术已完全胜出,随着时间推移,笔者相信,就二氧化硅气凝胶的制备生产,常压干燥技术将最终获得压倒性的胜利。

三、气凝胶主要产品形态,兼谈纳米微孔绝热材料

3.1气凝胶超级绝热原理

如前所述,我们讨论的焦点是二氧化硅气凝胶及其作为超级绝热材料的应用。气凝胶何以成为超级绝热材料?我们先来看看气凝胶的超级绝热原理。

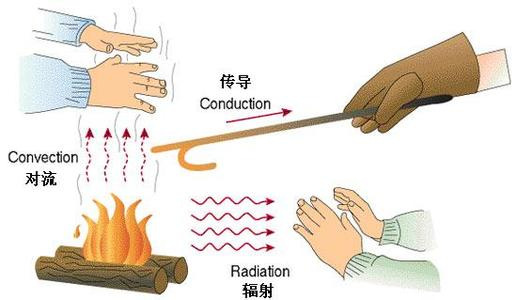

图 8 热量传递的三种基本方式

热量有三种基本传递方式:传导、对流和辐射。对于保温材料而言,热传导主要由保温材料中的固体部分来完成;热对流则主要由保温材料中的气体来完成;热辐射的传递不需要任何介质。

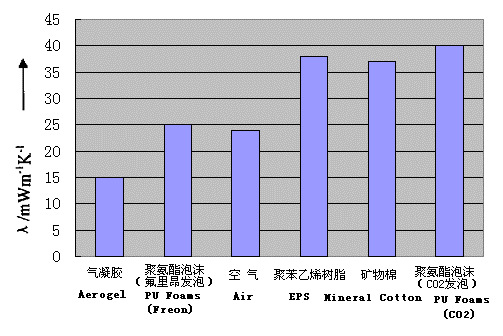

1992年,美国召开的国际材料工程大会上提出了超级绝热材料的概念,指在预定的使用条件下,其导热系数低于"无对流空气"导热系数的绝热材料。具有纳米孔结构的气凝胶就是典型超级绝热材料。

图 9 气凝胶与传统绝热材料导热系数对比

气凝胶的超级绝热性能基于以下原理:

“无穷长路径”效应:由于近于无穷多纳米孔的存在,热流在固体中传递时就只能沿着气孔壁传递,近于无穷多的气孔壁构成了近于“无穷长路径”效应,使得固体热传导的能力下降到接近最低极限。

“零对流”效应:当气凝胶材料中的气孔直径小于70nm时,气孔内的空气分子就失去了自由流动的能力,相对地附着在气孔壁上,这时材料处于近似真空状态,即产生“零对流”效应。

“无穷多遮热板”的效应:由于材料内的气孔均为纳米级气孔再加材料本身极低的体积密度,使材料内部气孔壁数日趋于“无穷多”,对于每一个气孔壁来说都具有遮热板的作用,因而产生近于“无穷多遮热板”的效应,从而使辐射传热下降到近乎最低极限。不过在400℃以上高温下使用时,仍然需要加入遮光剂来增强气凝胶对高温红外线的辐射的抵抗。